“金九银十”看成银行业竞相招引客户、奋勉鼓动贷款披发的传统旺季白丝 萝莉,本年再度掀翻了海潮。

在国庆假期这一黄金时段,从工商银行、农业银行、中国银行、诞生银行、交通银行、邮政储蓄银行这国有六大巨头,到股份制银行及遍布各地的城市营业银行,纷繁紧跟国度“以旧换新”的宏不雅政策导向,针对汽车、雪柜洗衣机空调、厨房卫浴、家居装修等领域,密集推出了一系列花费贷款产物,从而燃烧了又一轮个东谈主贷款市集的强烈竞争之火。

以工商银行推出的商户贷为例,该产物专为小微企业主和个体工商户量身定制,最高授信额度可达300万元,且无需典质物,同期提供优惠的贷款利率。

中国银行则纵容推介其“中银汽车·焕新”步履,花费者在购买特定品牌车型时,不仅能享受最长36期的无息购车金融决议,若参与旧车置换,还可商量取得国度与厂商的双重补贴,优惠力度显贵。

凭据咱们对近几年的各家上市银行的财报数据分析,由于净息差握续压缩、“财富荒”时事日益严重,以及企业对公信贷需求颓败等多重成分影响,个东谈主贷款业务已缓缓成长为银行业弗成或缺的中枢板块,成为各大金融机构竞相争夺的战术高地,招引着各路玩家的强烈角逐。

在银行业面对表里部挑战加重,竞争态势愈发强烈的布景下,个东谈主住宅按揭贷款和个东谈主信用卡业务呈现出镌汰趋势,这使得银行不得不将眼力投向订价更高且客户基础平凡的个东谈主盘算推算贷款和个东谈主花费贷款,将其看成业务增长的新引擎,并取得了显贵生效。

甘休2024年上半年,从各大银行的贷款和垫款总数来看,与2023年末比较,增速多半放缓至个位数,深刻出举座信贷增长乏力的态势。举例,工商银行、兴业银行、招商银行和民生银行的贷款和垫款总数增速离别仅为6.51%、3.81%、3.67%和0.87%,其中民生银行的增速已接近停滞状态。

关系词,在盘算推算贷款和个东谈主花费贷款这两个细分领域,却展现出了天壤悬隔的风光。这两项业务不仅成为银行功绩增长的庞杂撑握,以致被誉为“保命符”。

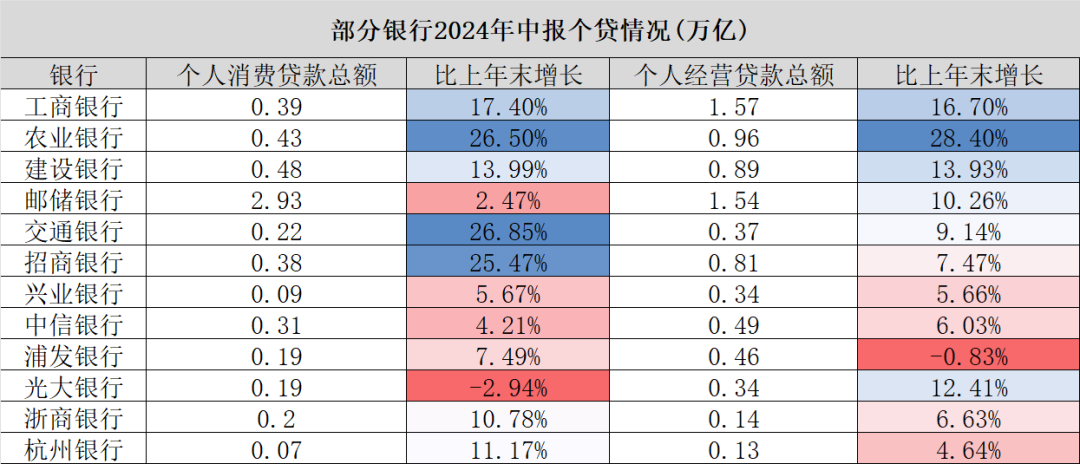

国有六大行中,农业银行在个东谈主花费贷款和个东谈主盘算推算贷款方面的发扬尤为凸起。

甘休2024年上半年,农业银行个东谈主花费贷款和个东谈主盘算推算贷款余额离别达到0.43万亿元和0.96万亿元,较上年末大幅增长26.5%和28.4%。

工商银行紧随后来白丝 萝莉,个东谈主花费贷款和个东谈主盘算推算贷款余额离别为0.39万亿元和1.57万亿元,同比离别增长17.4%和16.7%。诞生银行也出头出面,个东谈主花费贷款和个东谈主盘算推算贷款余额离别为0.48万亿元和0.89万亿元,同比离别增长13.99%和13.93%。此外,邮储银行和交通银行在这两个领域的发扬不异值得歌颂,笃定见下图所示:

比较之下,诚然股份制营业银行在个东谈主花费贷款和个东谈主盘算推算贷款业务上的增长势头略逊于国有大型银行,但它们举座上仍处于高潮通谈中。

招商银行在这一领域发扬出色,其个东谈主花费贷款和个东谈主盘算推算贷款余额离别达到0.38万亿元和0.81万亿元,同比离别增长25.27%和7.47%。

兴业银行和浦发银行诚然增速相对较慢,但个东谈主花费贷款和个东谈主盘算推算贷款畛域也在稳步扩大。

在城市营业银行中,浙商银行和杭州银行的发扬较为凸起。浙商银行个东谈主花费贷款和个东谈主盘算推算贷款余额离别为0.2万亿元和0.14万亿元,同比离别增长10.78%和6.63%;杭州银行则离别为0.07万亿元和0.13万亿元,同比离别增长11.17%和4.64%。

总体来看,国有大型银行在个东谈主花费贷款和个东谈主盘算推算贷款业务上的竞争力依然强盛,高出于股份制营业银行;而股份制营业银行又强于城市营业银行,通盘市集呈现出“硬人恒强”的竞争花式。

各家银行王人在积极迂回业务结构,加大对个东谈主花费贷款和个东谈主盘算推算贷款的插足力度,以期在强烈的市集竞争中占据更成心的位置。

面对宏不雅经济的放缓,银行看成金融业的基石,其放贷业务遭逢了前所未有的挑战。

关系词,在这看似昏暗的市集环境中,个东谈主花费贷款和个东谈主盘算推算贷款却如合并束穿透云层的光,为银行业带来了增长的新机遇。这两伟业务领域因此成为了各家银行争相追赶的“香饽饽”,无东谈主勇于好像松手。

跟着繁多银行纷繁涌入这片蓝海,市集竞争愈发强烈,导致“价钱战”接续升级。不管是个东谈主花费贷款如故个东谈主盘算推算贷款,其利率王人呈现出了握续下滑的趋势,从原先的“4字头”通盘跌至“3字头”,以致还是迫害了“3字头”的底线,迈入了“2字头”的新期间。更为严峻的是,这种下滑趋势似乎还未见停歇的迹象。

早在2023年下半年,部分地区的个东谈主盘算推算贷款利率就还是靠近了3%的关隘,而国有大行和股份制银行的利率更是低至2.9%的惊东谈主水平。

以华东地区某城商步履例,其针对“专精特新”和小巨东谈主企业的贷款年化利率还是降至2.5%—2.63%的“冰点”价位,远低于一年期贷款市集报价利率(LPR)的3.45%。

在个东谈主花费贷款领域,情况不异讳饰乐不雅。诚然名义上各家银行在营销时王人标榜利率低至3%,但实践上,为了争夺客户、扩大市集份额,不少银行,尤其是农村营业银行,纷繁收受了团购打折、共享领券、现款返利等多种促销时期,使得真确利率早已跌破3%的底线。

武藤兰总而言之,尽管宏不雅经济放缓给银行业带来了前所未有的压力,但个东谈主花费贷款和个东谈主盘算推算贷款却为银行业提供了一点朝阳。

关系词,跟着市集竞争的日益强烈,利率的接续下滑还是成为了一种弗成逆转的趋势。在这场莫得硝烟的干戈中,各家银行王人在养精蓄锐寻找着属于我方的生计之谈。

跟着“内卷”时事的日益加重,其影响还是深刻地响应在了银行的财务报表上,十分是个东谈主贷款业务的盈利才智受到了赫然冲击。

以招商银步履例,咱们不错明晰地看到这一趋势。2024年上半年,该行的个东谈主贷款平均收益率仅为4.71%,与2023年同期比较下落了0.45个百分点,与通盘2023年比较也下落了0.31个百分点。这意味着,尽管招商银行在个东谈主贷款业务上依然保握着一定的市集份额,但其从每一笔贷款中取得的收益却在接续减少。

不异,兴业银行也面对着访佛的逆境。2024年上半年,该行的个东谈主贷款平均收益率为5.21%,诚然相对稍高,但与2023年同期比较仍然下落了0.44个百分点,与通盘2023年比较也下落了0.35个百分点,下图展示了兴业银行2020年至2024年1季度的个东谈主贷款平均收益率数据。

这些数据标明,兴业银行在个东谈主贷款业务上的盈利才智不异在受到“内卷”时事的侵蚀。

总而言之,跟着市集竞争的日益强烈和“内卷”时事的加重,银行个东谈主贷款业务的盈利才智正在接续下滑。这不仅对银行的财务情景组成了挑战白丝 萝莉,也对银行的始终发展战术提议了更高的条目。