在线av 中文字幕 股市提振, 债市未冷

在线av 中文字幕

在线av 中文字幕

中期看,风险偏好和流动性环境在备受压力后反弹,重复战略提振预期,“FOMO”心态驱动下的权力成就并不充分,增量资金仍有望驱动股市上升行情延续。

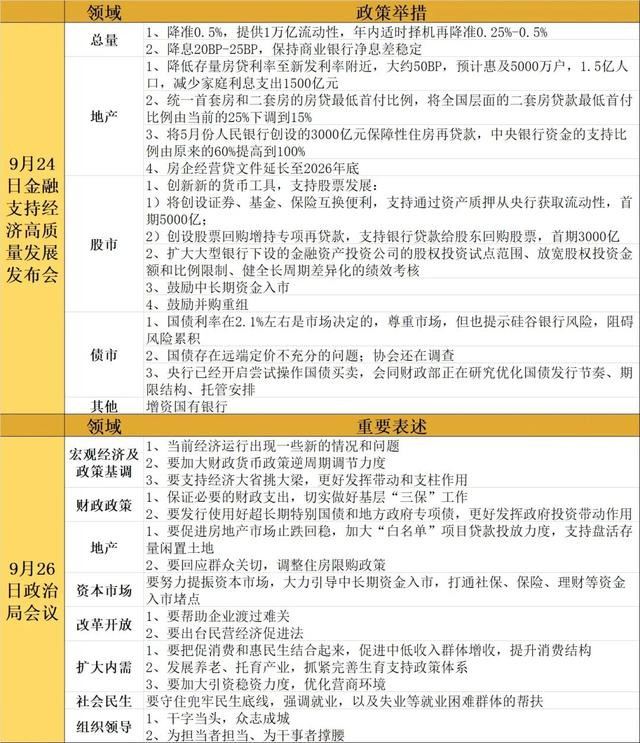

上一周,中国股债进展迎来“冰火两重天”,A股商场放量普涨,国债弧线熊陡,各期限、评级信用债收益率也显著上行。商场进展反差主要源于一系列稳商场、提信心的战略组合因利乘便,激活了商场的思象空间,并与降息后国外资金增配中国权力财富等要素发生共振。

瞻望翌日,笔者以为不应低估宏不雅战略诊治和老本商场高质地发展的决心,但也不宜高估战略发力到基本面调动的时滞。从长久看,中国尚处于住户增配金融财富程度的低级阶段,陪伴其总界限/比重的举座抬升,广义金融财富价钱齐将粗略率受益于资金系统性地流入。从中期看,风险偏好和境表里流动性环境在备受压力之后出现反弹,重复战略提振预期,“FOMO”心态驱动下的权力成就并不充分,增量资金仍有望驱动股市上升行情延续。从短期看,接管一定的退缩性成就应酬债市波动有其必要性,但跟着对战略订价更为充分、降准降息空间大开,估值回首合理点位后债市关于机构的成就价值仍退却疏远。

A股商场单周的苍劲进展主要源于一系列稳商场、提信心的战略

从长久看,广义中国金融财富价钱齐将受益于住户从什物向金融财富成就调动的历史程度。

追想历史上大国住户财富成就变化的主要限定在线av 中文字幕,跟着城镇化迈入后期、东谈主口增速放缓、房价触顶回落,住户从什物质产向金融财富的调动成就征象相对显著(如好意思国、日本住户金融财富在近似本领占比差异从62%、44%耕作到70%、63%)。从细分品类上,也呈现出固收、权力、保障及待业金等多类财富比重均耕作的同步特征。

央行数据显现,2019年,中国住户什物质产占比为62%,对应金融财富约为38%,系统低于好意思、日等经济体住户财富成就发生趋势性变化的肇端比重。而2021年以后房价见顶回落,金融财富的总界限和占比已有所耕作。但按照他国教育预计,中国尚处于住户增配金融财富程度的低级阶段,陪伴其总界限(比重)的举座抬升,广义金融财富价钱齐将粗略率受益于资金系统性地流入,而不是反复出现财富之间非此即彼的“跷跷板”。

诚然,在金融财富举座界限上升的大前提下,金融财富里面的成就比例也有动态限定,其中枢逻辑是利率的走势/风险偏好的阶段性。在《消长的资金流动》一文中,笔者指出,经济的渐进复苏与利率的颤动/下即将共同决定2024年下半年资金再成就的流动场所和财富价钱重估措施。按照国外教育,在利率快速下行期,住户会增配货币和入款、保障和待业金等收益分解类财富,而减少风险财富敞口,而在利率颤动阶段,增量资金又将阶段性超配于权力商场。

A股商场在多首要素共振下出现急速普涨行情,后续估量仍有增量资金插足。

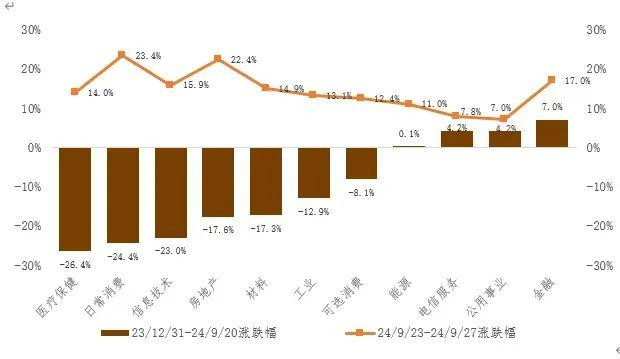

自9月23日起的一周,A股商场放量普涨,上证/创业板指数上升12.81%/22.71%,差异创下近16年来和历史最大单周涨幅,按wind行业分类看,破钞、地产、工业照旧复原年内一谈跌幅,而此前上升的电信、公用业绩、金融等也延续升势(详见附图)。苍劲的商场进展主要源于稳商场、提信心的战略组合与国外资金增配等要素共振:金融战略方面,多部门协同发声,将通过更动结构性货币战略器具、调高股权投资比例限定、饱读吹中长久资金入市和并购重组、优化上市公司市值惩处等措施推进权力商场高质地发展;经济预期方面,政事局会议直面现时经济运行中的新情况和问题,贴合了微不雅主体和商场对逆周期调换战略的关爱;境外资金方面,自好意思联储降息50个基点落地后,国外资金寻求基本面郑重、估值具备蛊惑力、有饱和容量的大类财富,中国中枢财富具有相对上风。

A股在多首要素共振下出现急速普涨行情

瞻望翌日,国内财政、地产等后续战略致力仍可期待,但琢磨到商场正在逐渐提前订价、消化增量战略预期,而长久战略仍着眼于高质地发展办法,行情或正阅历涨速最快阶段,翌日更需关注增量资金的加仓旅途及风险偏好耕作的捏续性。从商场沟通情况看,本周A股上升的受益者主如果有仓位治理/被迫成就类资金,以及往来纯真、提前博弈战略的对冲基金,主流长线外资仍秉捏发怵错过(Fear of Missing Out)的心态减少了此前低配中国权力商场的程度。

瞻望翌日,估量股市将在商场不合中连续强势,但或需寄望过快上升、商场心计超调与相对滞后的基本面履行之间的温差,提出布局长久低估/滞涨,ROE有撑捏,直收受益于利恋战略,周期属性强的板块。

债市阶段性出现显著回调压力,但其中长久的成就价值不能疏远。

上周10Y国债收益率上行12.87bp至2.24%,1Y国债收益率上行5.01bp至1.42%,弧线熊陡,各期限、评级的银行二永债和城投债收益率也多数显著上行。总结起来,债市阶段性诊治的原因如下:

一是逆周期战略定调带来债券刊行供给冲击预期,在具体战略发布前债券收益率回升的压力仍存;二是权力商场急速上行引致关于流动性压力的担忧,资金异动容易带来短期空幻订价的行径,从而激发阶段性回撤;三是央行连续教导博弈长久期债券操格调险,弧线神态仍有陡峻化压力;四是资金成就的季末限定,以及接连年末关于前期债牛的(部分)止盈诉求也放大璧还市诊治的幅度和时长。

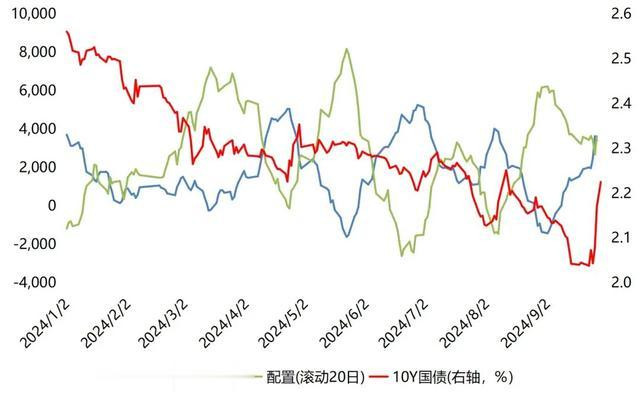

针对当下的商场环境,笔者以为短期接管一定的退缩性成就应酬债市波动有其必要性。从往日不雅测的机构行径判断,现时往来型和成就型机构仓位的滚动20日净买入额均处于历史90%分位近邻,按历史限定属于中性偏空的场景(详见附图)。但值得细心的是,保障资管/农商行仍保管较高/增多债券成就仓位。阅历了阶段性诊治后,翌日要重心不雅察增量财政地产战略落地进展、流动性压力是否缓解、搭理和基金欠债端分解性、机构风险偏好抬升的捏续性、资金向股票商场切换速率等重要变量。

现时往来型和成就型机构债券仓位均处于历史90%分位近邻(单元:亿元)

中期而言,笔者并不以为债市照旧迎来牛熊转机的根人道诊治。一方面在线av 中文字幕,商场已驱动计入1-2万亿增量财政刺激、一线地产限购减弱等债市利空要素,后续债券收益率进一步超预期上行幅度或有限,且跟着汇率治理下落、降息降准空间大开,战略扶捏下相对较低的资金利率将成心于债市分解。另一方面,从求实的战略立场传导到微不雅经济主体行径变化仍有待于一系列相对价钱回暖/胁制的宏不雅信号阐发,在此之前“财富荒”延续的神志仍意味着估值回首合理点位后债市关于机构的成就价值退却疏远。